Governs, Monopolis i la crisi de la COVID 19 – La pandèmia que amenaça el futur de la humanitat es diu capitalisme (I)

Aquest treball, resultat d’una investigació i elaboració exhaustives, que publicarem en tres parts, tracta d’exposar les dades objectives que expliquen qui controla els recursos econòmics i sanitaris del planeta, com podem rompre aquest cercle viciós, i com podem garantir la salut i el futur de la classe obrera mundial i dels oprimits de tot el món.

Han transcorregut 5 mesos des que a un dels mercats tradicionals de venda d’animals vius a Wuhan, la setena ciutat xinesa, hi emergiren els primers casos d’un nou tipus de pneumònia atípica. Des que el nou virus fou aïllat, tant els investigadors xinesos com els seus col·legues de l’OMS identificaren que es tractava d’un nou patogen de la família nombrosa dels coronavirus, àmpliament difosos a la natura i que infecten majoritàriament els animals; i que, a vegades, alguns dels seus membres, en particular els del gènere beta coronavirus, fan el salt als humans.

Des de llavors, com si un terratrèmol sacsejàs el planeta, el món sencer està capgirat. D’un dia per l’altre, a tots els països del món, el règim burgès, els seus Estats i els governs de tots els colors, s’enfronten sense excepció a la crisi sanitària, social i econòmica més gran que es recorda. Ara, tots assumeixen que la perspectiva més favorable seria un escenari similar al que es va donar durant els anys 30, abans de la II Guerra Mundial, i en el pitjor dels supòsits, es pot convertir en la crisi més greu de la història del capitalisme.

La incapacitat de tots els governs del món per a combatre la pandèmia de la COVID-19 s’ha posat de manifest des del primer moment, reflectint l’anarquia que caracteritza l’economia de mercat, la seva incapacitat de previsió i esgotament històric.

La primera reacció, que va dur a terme el règim xinès, fou la d’ocultar i minimitzar el risc que suposava l’epidèmia. Probablement calcularen que el brot es podria controlar i que, com va passar el 2003 amb la SARS-COV, causant de l’anomenada Síndrome Respiratori Agut Greu, la transmissió no s’estendria de manera massiva i el virus desapareixeria ràpidament. Aquesta fou l’experiència que tingueren amb la SARS. En aquella ocasió, des que es donà el 1r cas a Guangdong el novembre de 2002, l’epidèmia s’estengué durant diversos mesos fins a afectar 29 països d’Àsia, Nord-amèrica, Sud-amèrica i Europa, i es comptabilitzaren segons l’OMS, 8.403 infectats i 775 morts. Després, l’epidèmia desaparegué i des de desembre de 2003 no es té constància que se’n registrassin més casos.

Desgraciadament, en aquesta ocasió, el nou virus sí que s’estengué de manera massiva –entre altres raons, perquè a diferència de la SARS, molts dels infectats capaços de contagiar són asimptomàtics. Quan, després d’un mes de negar l’evidència, les autoritats xineses començaren a prendre mesures dràstiques de confinament, primer a Wuhan i després a tota la província de Hubei, el virus ja s’havia estès a la resta del planeta.

Lluny d’aprendre dels errors inicials de la Xina, la majoria dels governs de les principals potències mundials, inicialment seguiren la mateixa via d’improvisació i minimitzaren el perill, i només quan la crisi assolí dimensions incontrolables, començaren a reaccionar i a plantejar que la lluita contra la pandèmia havia de ser considerada com una guerra global.

Evidentment, com sempre passa a les guerres, també a la que avui es lliura contra el coronavirus, la primera víctima en caure ha sigut la veritat. A un país rere l’altre, la classe dominant i els seus governs han utilitzat l’aparell de l’Estat i tots els mitjans de què disposen, per a intentar ocultar la seva incapacitat i la del seu sistema en combatre la pandèmia. Pretenen ocultar la seva responsabilitat criminal, amb l’esquer que aquesta lluita és de tots i que el virus no distingeix ni rics ni pobres.

Res més lluny de la realitat! Aquesta lluita, com totes, té un component clar de classe, com demostren les dades objectives. Som els treballadors i les nostres famílies els que estam patint les conseqüències sanitàries, econòmiques i socials més lesives i terribles de la pandèmia. Som els assalariats els qui posam en risc la nostra salut, sense comptar amb els mitjans de protecció necessaris, garantim que la societat pugui seguir en funcionament.

Els multimilionaris que controlen la riquesa del planeta i la seva cohort d’agents privilegiats, no escatimen recursos per a garantir la seva protecció i la dels seus. Ens diuen als treballadors que, encara que no existeixin mesures de protecció suficients i es posi en risc la nostra salut i la de les nostres famílies, la producció no es pot aturar. El seu objectiu és garantir que els beneficis continuïn fluint i convertir la pandèmia en una oportunitat de negoci.

El missatge que ens repeteixen a totes hores, afirmant que les conseqüències d’aquest virus ens afecten a tots per igual, és una gran mentida. La realitat autèntica és que som els treballadors qui estam patint les conseqüències d’aquesta crisi i veim el nostre futur i el de les nostres famílies amenaçat seriosament. Per a la burgesia el que realment està en joc en aquesta guerra contra el virus, igual que a qualsevol altre conflicte del passat o dels que provocaran demà, és aconseguir el màxim benefici possible i que aquesta crisi els sigui terriblement rendible.

A aquesta contribució revisarem les dades objectives que expliquen qui controla els recursos econòmics i sanitaris del planeta, com rompre aquest cercle viciós i com podem garantir la nostra salut i el nostre futur.

L’imperialisme en el segle xxi, concentració de la producció i domini dels monopolis

Al seu llibre “L’imperialisme, fase superior del capitalisme” publicat el maig de 1916, Lenin hi concloïa que des del punt de vista econòmic:

L’imperialisme és el capitalisme a la fase de desenvolupament en què s’ha materialitzat la dominació dels monopolis i del capital financer, ha adquirit una importància assenyalada l’exportació de capitals, ha començat el repartiment del món pels trusts internacionals i ha acabat el repartiment de tota la terra entre els països capitalistes més importants.

Avui, analitzant la situació econòmica mundial, la seva tesi no només s’ha confirmat pels fets, sinó que el procés que l’anticipà ha tingut un desenvolupament exponencial.

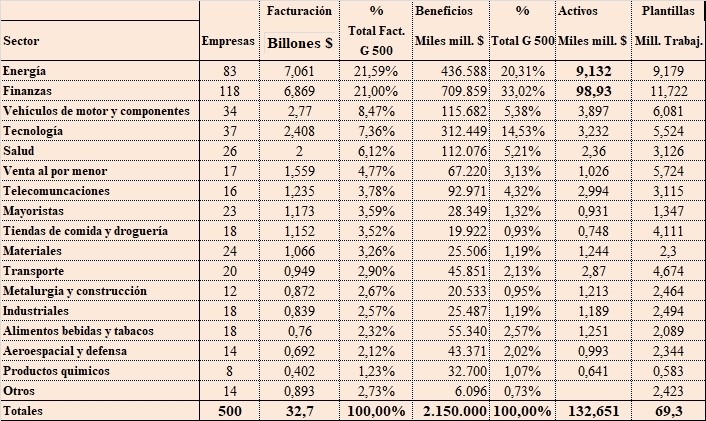

Així, segons l’informe Global 500 de la revista nord-americana Fortune, des dels inicis del segle xxi, els 500 majors grups empresarials mundials produeixen i venen el 40 % de tota la riquesa que es genera al planeta. Les dades són concloents: el 2018, les vendes d’aquests enormes conglomerats capitalistes de caràcter global sumà 32, 7 bilions de dòlars (B$) el 38,12 % del PIB mundial – estimat en 85,7 B$– amb uns beneficis nets de 2,15 B$. A la darrera dècada, les vendes del G500 s’incrementaren quasi 10 B$ –de 23 a 32,7 B$, un 39,65 %– i els beneficis creixeren 650.000 milions de dòlars (milions de $) –d’1,5 a 2,15 B$, un 43,33 %. El nombre de treballadores que fan servir ascendeix als 69,3 milions. El que expressen les dades és que aquesta enorme concentració de la producció la generen amb la seva feina una ínfima part dels assalariats del món –69,3 milions sobre 3.000 milions–, tot just el 2,4 % de la mà d’obra mundial.

El Monopoli Sanitari

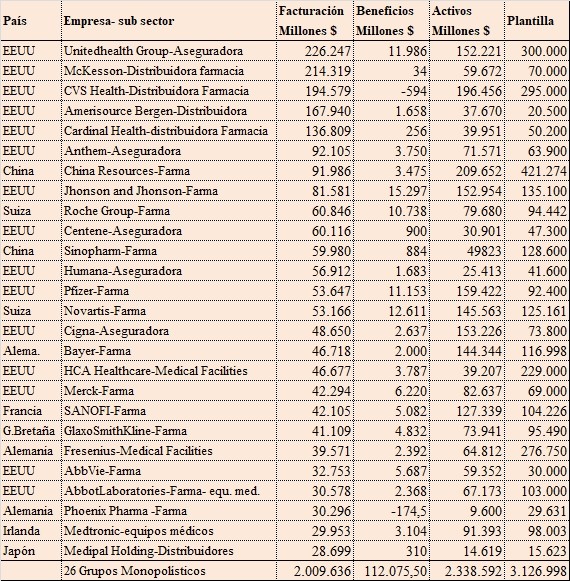

Si analitzam les dades de la Taula 1, hi apreciam que el sanitari és el 5è sector en facturació i beneficis del G500. Els 26 grups monopolístics que l’integren facturaren 2 B$ el 2018 i guanyaren 112.076 milions de $. Entre les grans corporacions multinacionals s’hi engloben asseguradores, proveïdors de serveis mèdics, fabricants de material mèdic i quirúrgic, distribuïdores de material sanitari, i els grans laboratoris farmacèutics amb 13 grups representats.

Nota: En el cas de les vendes de 81.581 milions de $ de J&J, s’hi inclouen les vendes de productes de consum massiu que suposen el 50 % de la seva facturació total. La facturació de Jansen –la seva divisió de medicaments— sumà 38.800 milions de $, amb uns beneficis de 8.000 milions de $.

El primer que ressalta en observar les dades de la Taula 2 és que el predomini del capital nord-americà és total, de fet les multinacionals dels EUA sumen 15 dels 26 majors conglomerats del sector, facturant 1,485 bilions de $ –73,9 % del total i amb uns beneficis de 66.822 milions de $, el 59,74 %. Els altres països representats són Alemanya amb 3 empreses, la Xina i Suïssa amb 2 multinacionals cadascuna; i Gran Bretanya, França, Irlanda i el Japó amb una per país.

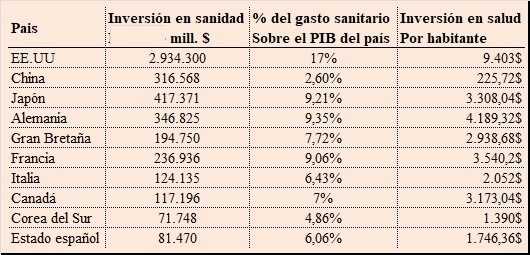

El predomini de les empreses dels EUA reflecteix, en primer lloc, el pes enorme que suposa el mercat sanitari nord-americà al món: 2,93 B$ el 2018, un 17 % del PIB dels EUA i quasi el 40 % del mercat mundial. El sistema sanitari estatunidenc basat en la gestió i el control privat, i la defensa del qual és la pedra angular del règim burgès estatunidenc i dels dos partits que el sustenten, és el que més recursos absorbeix de tot el planeta, el tercer en despesa per càpita, 9,403 $ per persona, només superat per Suïssa (9.674 $) i Noruega (9.522 $), i el que generes més beneficis al monopoli sanitari. Paradoxalment, aquest flux enorme de recursos no garanteix una atenció sanitària universal. Només els rics i els sectors de la població amb més poder adquisitiu que puguin pagar-la, tenen garantida una atenció sanitària de qualitat. Els treballadors, en el millor dels casos, si tenen assegurança d’empresa o poden pagar-se’n una de privada, només tenen accés a prestacions sanitàries limitades i el sistema deixa sense prestacions ni assegurança mèdica a la resta, més de 30 milions de persones.

Font: Expansión

Les Grans Farmacèutiques

Un altre aspecte que es desprèn de les dades del sector sanitari és el pes important dels grans laboratoris farmacèutics, el que es coneix com les Big Pharma o les Grans Farmacèutiques, que tant per nombre –13 grups, el 50 % dels 26 del sector que integren el G500– com per facturació –624.464 milions de $, el 31,08 % del total– suposen el subgrup amb més pes i sobretot destaquen pels seus marges de beneficis –71.991,5 milions de $, el 64,25 % del total sectorial de 112.076 milions de $.

Les vendes mundials de medicaments el 2017 representaren entre el 20 i el 25 % de la despesa sanitària mundial, 1,1 B$, que es distribuïren en els mercats següents:

*Nord-amèrica -EUA i el Canadà-…………… 37 %

*Àsia-Pacífic………………………………………… 22 %

*Europa……………………………………………….. 20 %

*Resta del món……………………………………… 21 %

Aquest mateix any, els 50 majors laboratoris del planeta veneren per valor de 642.478 milions de $ i guanyaren 121.259 milions de $, amb una taxa de rendibilitat sobre vendes del 19 %.

L’origen de les patents i el seu significat avui

No per casualitat, l’aparició i regulació legal de les patents –és a dir, el dret atorgat pels governs a un inventor de l’ús en exclusiva de l’invent que va crear sense que cap tercer pugui usar-lo durant un període de temps determinat— està lligat estretament als mateixos orígens del capitalisme. La primera llei de patents de la qual es té constància s’aprovà a la Sereníssima República de Venècia l’any 1474. A ella s’hi fixava un termini de duració de 10 anys. Posteriorment, després del triomf de la revolució burgesa nord-americana el 1787, el dret vinculat a les patents es recollí a la constitució estatunidenca, article 1, secció 8 paràgraf 8, en el qual es faculta el Congrés dels EUA per a: “promoure el progrés de la ciència i de les arts útils, garantint en períodes limitats a autors i inventors el dret exclusiu sobre els seus escrits i descobriments respectius”.

La importància d’una regulació legal sobre les patents, acceptada en l’àmbit internacional, ha sigut una constant, sobretot després del final de la II Guerra Mundial, fet que inaugura un període en el qual el pes del comerç mundial es convertí en decisiu per al conjunt de l’economia capitalista. Així, a un dels seus primers annexos, l’1-c, el Conveni pel qual es crea el 1994 l’Organització Mundial del Comerç (OMC), estableix el que es denomina en català l’acord sobre els Aspectes dels Drets de Propietat Intel·lectual relacionats amb el Comerç, ADPICS. En el mateix s’hi detallen els principis bàsics de la propietat intel·lectual, els quals tendeixen a harmonitzar aquests sistemes entre els països signants i en la seva relació amb el comerç mundial.

En el cas dels medicaments als EUA, les patents estan regulades, entre d’altres, per les disposicions de l’Hatch Waxman Act de 1984, la qual estableix una duració de la patent de 20 anys des de la sol·licitud, prorrogables uns altres 5 anys des de la seva data de caducitat. En el cas d’Europa, des de 2004, es pot sol·licitar la producció de medicaments genèrics 8 anys després de l’autorització del medicament original. El genèric es pot comercialitzar després de 10 anys.

El que a la infància del capitalisme ajudà a fomentar la competència entre els burgesos individuals, impulsant noves invencions i aplicacions tecnològiques que revolucionaven de manera permanent el desenvolupament de la tècnica i les forces productives, ràpidament es convertí en el seu contrari, i en eliminar del mercat les empreses menys competitives, impulsà la concentració de producció a centres cada vegada més grans, els quals es fusionaven entre si i amb el capital financer, la concentració dels quals era encara més ràpida i intensa, generaren el monopoli.

Avui, a la indústria farmacèutica, la lluita per aconseguir patents noves de teràpies innovadores, lluny d’impulsar el coneixement i la millora a la lluita contra les malalties, només cerca garantir el control dels preus i els beneficis monopolístics que això implica.

Patents, I+D i preus dels medicaments

A l’argot del màrqueting farmacèutic, els medicaments es divideixen en dos grans grups:

a.- Els anomenats Essential Health; això és: medicaments ja provats i d’ús massiu, la patent del qual expirà i qualsevol en pot sintetitzar els seus principis actius, i també els denominats fàrmacs biosimilars a un cost menor.

b.- Els medicaments nous que el monopoli farmacèutic denomina blockbusters, el desenvolupament i la patent del qual els garanteix el control monopolístic de la teràpia durant els anys que duri el seu dret exclusiu de producció i comercialització.

Dins d’aquests blockbusters, la inversió dels grans laboratoris es dirigeix a aquelles patologies que consideren més rendibles, en particular els tractaments d’oncologia, VIH, hepatitis, malalties autoimmunes i mals crònics.

Segons les estimacions del sector, la inversió mitjana en Investigació i Desenvolupament, per a arribar a complir els requisits legals necessaris, registrar la patent i comercialitzar un medicament químic o biològic nou, suposa entre 1000 i 2000 milions de $.

El camp al qual es dirigeixen les inversions més grans del monopoli és a la producció dels anomenats medicaments biològics. A diferència dels fàrmacs químics no es produeixen per un procés de síntesi química, sinó que són molècules molt més complexes que deriven dels éssers vius. Són proteïnes com les hormones, o anticossos que l’ésser humà pot produir en condicions normals, però que en emmalaltir veu aturada aquesta capacitat, sobretot en els casos de patologies cròniques greus com el càncer, la diabetis, l’asma i les malalties inflamatòries de l’intestí, entre d’altres.

A diferència dels medicaments químics, els biològics no es produeixen en forma de pastilles i la majoria se subministren com a injectables. Alguns exemples dels biofàrmacs més coneguts són l’hormona del creixement, la insulina i els que s’utilitzen amb els malalts tractats amb quimioteràpia, per a elevar els seus nivells de glòbuls vermells –la coneguda EPO— i el dels glòbuls blancs G-CSF –factor estimulant de colònies de granulòcits. Aquest tipus de medicaments són crucials per al tractament de moltes patologies greus, i l’accés a ells és vital per als malalts que les pateixen i les seves famílies.

Per a la indústria farmacèutica, els medicaments biològics constitueixen cada vegada més la font principal dels seus ingressos i beneficis, i això per diverses raons. En primer lloc, perquè els preus que imposen mentre dura la patent són astronòmics. Segons un estudi de l’associació nord-americana “Patients for affordable Drugs”, els fàrmacs destinats al tractament oncològic, són dels més cars als EUA, i els darrers 15 anys els seus preus s’han multiplicat per deu.

A aquesta primera raó s’hi afegeix que, encara que a Europa des de 2006 i als EUA des de 2015, està regulat legalment que una vegada caducada la patent d’un biofàrmac qualsevol laboratori pot produir un medicament biosimilar, la realitat és que aquests medicaments per la seva complexitat són molt més difícils i cars de copiar, i encara que des de fa 11 anys diversos laboratoris han anat desenvolupant versions biosimilars més econòmiques, els exemples continuen sent molt limitats.

Comparativament, desenvolupar un medicament biosimilar és molt més costós en temps i doblers que sintetitzar el genèric d’un medicament químic. De fet, per a produir un genèric, la inversió mitjana oscil·la entre 600.000 i 4.000.000 de $ i el temps per al seu desenvolupament és al voltant dels 3 anys. En el cas d’un biosimilar, la inversió puja a un llindar d’entre 100 i 300 milions de $ i el període per al seu desenvolupament dura entre 6 i 7 anys. El que això significa és que mentre el mercat de genèrics sigui accessible a empreses mitjanes dels anomenats països en desenvolupament –el 26 % dels genèrics que es consumeixen a Europa i el 24 % dels venuts als EUA es produeixen a l’Índia— al mercat dels biosimilars, la guerra es lliura entre els grans monopolis del sector.

Els beneficis que estan en joc en aquest mercat són tan sucosos i elevats, que la gran indústria farmacèutica destina centenars de milions de dòlars a finançar congressos mèdics i articles a revistes especialitzades, els quals posen en dubte la seguretat dels biosimilars, mentre qüestionen el criteri de les autoritats sanitàries que afirmen que el fàrmac biosimilar té els mateixos efectes terapèutics que el medicament original.

Argumenten que si s’inicia un tractament amb un medicament biològic original, seria perillós seguir tractant el pacient amb un biosimilar més barat, pretenen generar la incertitud i la por entre els malalts i els seus familiars.

Tot el seu arsenal mediàtic i jurídic va dirigit a aconseguir que després del final de la patent, es limiti al màxim la competència amb els biosimilars i mantenir així les taxes de beneficis altes que els garanteixen els preus monopolístics.

En contraposició amb la propaganda del lobby sanitari, sobre la justícia de què es retribueixi adequadament el seu esforç inversor, la realitat segons la majoria dels estudis realitzats per les autoritats sanitàries i organismes en defensa de la sanitat pública, és que almenys el 60 % de la investigació i desenvolupament bàsic de medicaments nous, es realitza a les universitats i institucions d’investigació pública. Això sí, quan a elles s’hi troba una molècula susceptible de ser un medicament rendible, les farmacèutiques compren els drets d’explotació i continuen amb l’I+D d’aquest possible fàrmac. Si el procés culmina, el laboratori que comprà la idea ven la nova droga al mateix sector públic que inicià el procés, però al preu que ells imposen. El marge de beneficis que el monopoli aconsegueix mitjançant aquest cercle viciós, públic-privat-públic, assoleix xifres multimilionàries.

Font: Vendes en el mercat de prescripció PMFarma-Pharmaceutical Executive

A aquesta taula hi veim reflectida de manera concreta, com a molt poques marques de medicaments es concentra la part del lleó de les vendes i beneficis del sector.

Així, la suïssa Roche, tercera farmacèutica del món que el 2017 guanyà 8.717 milions de $, només amb els seus 3 medicaments més venuts, Rituxan, Avastin i Herceptin tots ells destinats al tractament oncològic –tumors rectals, de còlon i de mama— facturà aquest any 21.179 milions de $, el 53,55 % del total.

Aquest procés arriba a nivells extrems, a alguns dels grans laboratoris dels EUA. Aquest és el cas d’Abbvie, on les vendes d’un únic medicament, l’Humira –destinat al tractament de patologies del sistema immunològic com la colitis ulcerosa, l’artritis reumatoide, l’artritis psoriàsica…— ascendiren el 2017 a 16.078 milions de $, el 63,55 % de la seva facturació, i només el primer semestre de 2018, les seves vendes assoliren la xifra sorprenent de 13.960 milions de $. La mateixa situació es produeix en el cas de Celgene amb les vendes del Revlimid –indicat en el tractament de càncers hematològics com mielomes i limfomes— que sumaren 6.974 milions de $ el 2017 enfront d’una facturació d’11.114 milions; això és el 62,75 % del total.

Pots enviar-nos els teus comentaris i opinions sobre aquest o algun altre article a: admin@marxista.cat

Per conèixer més de nosaltres, ves a aquest enllaç

Si pots fer una donació per ajudar-nos a mantenir la nostra activitat fes click aquí