Què ens pot dir la bombolla de la borsa sobre l’estat de l’economia dels EUA

Els mercats financers estan en auge com mai abans. Després d’alguns nervis a l’abril, quan Trump va anunciar els seus «aranzels recíprocs», els mercats borsaris han batut un rècord darrere l’altre. Això passa al mateix temps que els treballadors es veuen sotmesos a una gran pressió, les finances públiques estan en crisi a tot arreu, els bancs centrals no aconsegueixen frenar la inflació i l’atur aixeca el cap. Alguna cosa no quadra.

El repunt del mercat borsari es basa en la intel·ligència artificial, i pràcticament només en ella. Són les grans empreses tecnològiques les que lideren el camí. Les accions relacionades amb la intel·ligència artificial representen el 80% del repunt d’aquest any. Els especuladors estan apostant fort perquè aquesta moda de la intel·ligència artificial hagi de donar grans resultats.

Goldman Sachs ha sortit en defensa d’aquesta bombolla i ha explicat que no es tracta d’una bombolla com les del passat perquè, segons ells, les tasses de benefici són altes i els balanços de les empreses implicades són bons (és a dir, tenen tones d’efectiu).

Però és força obvi que les valoracions són desorbitades. Comprar accions és com comprar una part dels beneficis futurs duna empresa. Per tant, hauria de reflectir el potencial de l’empresa per obtenir beneficis en el futur. Com a resultat, la burgesia utilitza un valor anomenat P/E com el més semblant a una comparació objectiva entre diferents empreses. És la relació entre el preu i els beneficis o la valoració del mercat de valors dividida pels beneficis de l’empresa.

Un economista, Shiller, va crear un índex P/E per a l’índex borsari S&P 500, anomenat Shiller P/E. Històricament, ha fluctuat entre 10 i 20. Entre els pics anteriors de l’índex hi ha el del 1929, just abans del crac de Wall Street, quan va arribar als 31 (el preu era 31 vegades superior als guanys), i el del 1999, just abans de l’esclat de l’anomenada bombolla puntcom, quan l’índex va assolir els 44.

Ara, l’índex ha arribat als 40. En altres paraules, les 500 principals empreses que cotitzen a la borsa de valors dels Estats Units tenen ara accions per un valor 40 vegades superior als beneficis anuals, de mitjana. Això vol dir que el creixement esperat dels beneficis d’aquestes 500 empreses és quatre vegades superior al del 1949, en vigílies de l’auge de la postguerra, quan la relació P/E era de 10.

Per a algunes empreses, aquesta xifra és encara més extrema. Tesla, que sembla atraure especialment la inversió especulativa, se situa en 240, cosa que significa que els beneficis de l’empresa haurien de ser sis vegades més grans per arribar a estar valorada al mateix nivell que altres empreses. Nvidia cotitza a 60 vegades els seus beneficis. Palantir, l’empresa que ven intel·ligència artificial a organismes governamentals, cotitza a 700 vegades els beneficis. El fabricant de microxips ARM cotitza a 250 vegades, etc.

Sens dubte, aquestes empreses són capaces de créixer. Però la idea que obtinguin beneficis proporcionals al preu de les seves accions és clarament una proposta absolutament ridícula. Per tant, podem entendre per què el Banc d’Anglaterra, així com Jerome Powell, president de la Reserva Federal, han instat la cautela. El Banc d’Anglaterra va afirmar que les valoracions «semblen exagerades, especialment en el cas de les empreses tecnològiques centrades en la intel·ligència artificial», i va assenyalar com es comparen amb les valoracions durant la bombolla puntcom. El director executiu de JP Morgan, Jamie Dimon, es va fer ressò del mateix sentiment i va afirmar que estava «molt més preocupat que altres» pel risc d’una caiguda.

El banc d’inversió Morgan Stanley també qüestiona la solidesa de les operacions que s’estan fent. Assenyala en particular la darrera operació en què Nvidia està finançant la compra dels seus propis xips: ha acordat finançar una nova empresa que comprarà xips de Nvidia i després els llogarà a la nova empresa emergent d’IA de X. Si aquest tipus d’operacions són les que impulsen la demanda, és evident que són insostenibles.

Tanmateix, això no ha impedit que els economistes de Goldman Sachs neguin que hi hagi una bombolla. Altres comentaristes n’han seguit l’exemple. El seu argument és interessant, també des del punt de vista de classe.

Afirmen que les altes valoracions es justifiquen pels beneficis elevats que s’han obtingut en el passat i que se segueixen obtenint. Citen el fet que les grans empreses disposen de molt efectiu. Google (Alphabet Inc.) compta amb 95.000 milions de dòlars. L’empresa d’inversions Berkshire Hathaway, dirigida per Warren Buffett, compta amb 340.000 milions de dòlars. Apple té 160.000 milions, Amazon 93.000 milions, etc. Les 13 principals empreses juntes tenen una reserva d’efectiu per valor d’un bilió de dòlars.

Els beneficis de Google l’any passat van assolir la xifra rècord de 100.000 milions de dòlares, cosa que va suposar un marge del 30%, és a dir, per cada deu dòlars d’ingressos, tres eren beneficis. Nvidia, que ha tingut el monopoli virtual dels processadors utilitzats per executar models d’IA, està obtenint un marge de benefici molt suculent del 75%, és a dir, 80.000 milions de dòlars. No és estrany que estiguin interessats a inflar artificialment la demanda dels seus processadors!

No només les empreses tecnològiques estan nedant en diners. General Electric està obtenint un marge de benefici del 19%. La indústria automobilística no arriba a xifres tan altes com el sector tecnològic, però General Motors va guanyar 15.000 milions de dòlars amb un marge de benefici del 8%.

Així doncs, en cert sentit, es pot entendre el punt de vista de Goldman Sachs. Per què no hauria d’estar en augment el mercat de valors quan els beneficis són bons? La clau aquí és que les valoracions del mercat de valors es basaran, a llarg termini, no només en la sensació que tot va molt bé, sinó també en els beneficis futurs. És a dir, només si aquestes empreses inverteixen, amplien la producció i, per tant, multipliquen els beneficis, es poden justificar les valoracions actuals del mercat de valors. Però tot indica que això no està passant.

On és la inversió?

Durant les darreres dècades, se’ns ha dit que el que hem de fer és inundar de diners les grans empreses per ajudar al creixement. Els economistes i els polítics assenyalen encertadament que és la inversió la que impulsa el creixement. I l’única manera, diuen, d’aconseguir aquesta inversió, és fer que les empreses siguin més rendibles.

Van retallar els salaris i van obligar els treballadors a treballar més hores i més dur, van privatitzar les empreses estatals, van externalitzar els serveis públics, van reduir els impostos sobre el patrimoni i els beneficis empresarials, van augmentar els impostos als pobres i van retallar les prestacions per desocupació perquè els treballadors estiguessin més desesperats per trobar feina. Tot això en nom del creixement o de l’augment de la inversió. Però després de dècades de fer més rendibles a les empreses, tenim dret a preguntar-nos: on és la inversió?

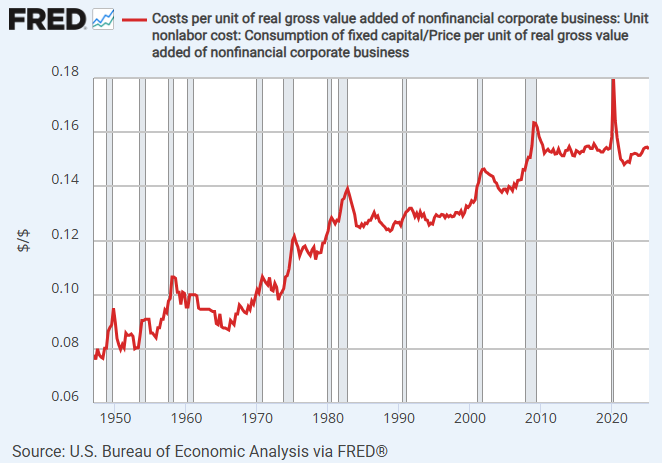

La inversió s’ha estancat al voltant del 14% del PIB. La inversió en capital fix (maquinària, edificis, etc.) com a proporció del valor de cada producte (per a això el preu és la millor comparació) també s’ha estancat al voltant del 15%. Marx va utilitzar aquesta mesura, entre altres, per identificar el desenvolupament de la maquinària a la producció. Es pot calcular prenent el cost del capital de cada producte i dividint-lo pel valor de venda. Aquest valor va créixer durant tot un període històric, fins a la crisi del 2007-2008.

D’acord amb això, hi ha hagut un descens en la proporció entre el capital fix (maquinària, etc.) i els salaris. En conjunt, aquestes xifres mostren que la classe capitalista ja no augmenta la quantitat de maquinària que s’utilitza en la producció. Ha deixat de desenvolupar les forces productives. Els guanys addicionals que s’obtenen no s’inverteixen, sinó que simplement s’acumulen com a reserves d’efectiu o es tornen als accionistes en forma de dividends o recompres d’accions.

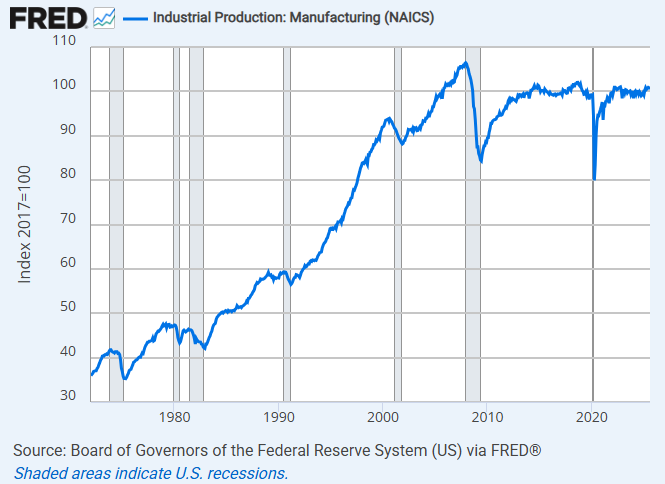

La productivitat laboral a la indústria manufacturera dels Estats Units va aconseguir el seu màxim el 2013. Malgrat tot el que es parla de les meravelles dels robots i la intel·ligència artificial, aquests encara no han tingut un impacte en la productivitat. Un cop més això ens indica el mateix: no hi ha més inversió en maquinària i, per tant, no hi ha augment de la productivitat. És sorprenent que la producció manufacturera als Estats Units hagi caigut un 7% des del 2007.

Gairebé sembla que el nivell d’inversió a l’economia és inversament proporcional a la quantitat de beneficis que s’obtenen. Això no hauria d’estar passant. Segons els defensors del capitalisme, l’enorme quantitat de beneficis hauria de conduir a un apogeu de la inversió. Si es poden guanyar molts diners, per què no invertir? Per què no produir? Per què no enriquir la nostra societat?

Un argument molt similar ha estat defensat per diversos “marxistes” que afirmen que la caiguda de la taxa de benefici és la causa de les crisis. Si hi ha manca d’inversió i el sistema està en crisi, deu ser perquè la taxa de benefici cau, afirmen. Tot i això, les taxes de benefici, almenys segons certes mesures, han estat més altes en els últims anys que en qualsevol altre moment des de la Segona Guerra Mundial. Sobre aquesta base, un podria pensar que estem a punt d’un gran auge econòmic.

Aleshores, per què no inverteixen els capitalistes? Part de l’explicació històrica és que les empreses dels Estats Units estan invertint a l’estranger, i les grans multinacionals dels Estats Units busquen taxes de benefici més altes en altres llocs. Això és el que Trump ha estat dient. Però, novament, aquest no ha estat el cas en el darrer període. Les sortides d’inversió estrangera directa (IED) dels Estats Units van assolir un màxim del 3,6% del PIB el 2007 i han anat disminuint des de llavors. L’any passat només van representar l’1,1%.

Si s’intenta abordar l’economia des d’un punt de vista purament matemàtic, és fàcil passar per alt allò obvi: no hi ha raó per invertir si les fàbriques no estan funcionant ni tan sols a plena capacitat. Aquest ha estat el cas des de la crisi del 2007.

La utilització de la capacitat industrial se situa actualment al voltant del 77%, fet que suposa un descens significatiu respecte al 87% registrat a finals de la dècada de 1960. La pregunta que es faran els directors generals és: per què construir una fàbrica que pugui produir més productes quan les fàbriques existents són perfectament capaces de satisfer totes les comandes?

El que tenim aquí és, per tant, un problema del mercat on venen les empreses, no una qüestió de la rendibilitat dels productes que venen.

Quan Marx va analitzar la taxa de benefici a El Capital, volum 3, no es va limitar a explicar la tendència a la baixa de la taxa de benefici i ja està. També va explicar que hi ha factors compensatoris. Dos d’aquests són d’especial interès: 1. l’abaratiment del capital i les matèries primeres a través del comerç mundial, 2. l’augment de la taxa d’explotació. Tots dos han estat molt presents des de la dècada de 1970 (quan la taxa de guany havia descendit realment).

La globalització va ser un factor clau en l’abaratiment del capital, l’augment de la taxa de guany i també l’abaratiment de les primeres matèries i de tot tipus de productes que compren els treballadors. De sobte, es podien comprar dos o tres televisors, telèfons mòbils o cotxes amb un salari amb què abans només se’n podia comprar un.

Aquesta va ser sempre una de les raons per les quals els capitalistes industrials van afavorir el lliure comerç: els permetia mantenir els salaris baixos. En altres paraules, era possible augmentar la taxa d’explotació dels treballadors sense que se sentissin realment pitjor. La taxa d’explotació és la quantitat de plusvàlua que creen els treballadors (la feina no remunerada) per sobre dels salaris que se’ls paguen.

Estadísticament, l’augment de la taxa d’explotació es pot observar a la part del PIB que es destina als salaris, en comparació amb la part del PIB que es destina als beneficis. Tots els treballadors estaran familiaritzats amb això: treballar més dur durant més hores i rebre menys a canvi. Les estadístiques mostren exactament el mateix: els beneficis, inclosa la taxa de benefici, han augmentat a costa de la classe treballadora.

Quina n’és la conseqüència? Si els treballadors són més explotats i els guanys capitalistes s’estan quedant amb una part cada vegada més gran del capital i, a sobre, no estan invertint aquests guanys en noves fàbriques i maquinària, qui comprarà els productes que es produeixen? Aquest ha estat un problema crònic que afecta des de fa dècades l’economia capitalista. És el que s’anomena «manca de demanda» o «manca de poder adquisitiu».

Quan els economistes burgesos s’obsessionen amb el que anomenen «confiança del consumidor», és perquè és una part vital del creixement de l’economia. Si els consumidors no consumeixen, els productors no poden vendre, i si els productors no poden vendre, no invertiran.

Préstecs

Per descomptat, hi ha maneres de sortejar aquest problema. Una és el crèdit al consum. Per tant, no és casualitat que l’augment de la taxa d’explotació, o la caiguda dels salaris en relació amb els beneficis, hagi anat acompanyat d’un augment del deute. És a dir, si els consumidors no poden comprar el producte directament, cal prestar-los els diners perquè puguin fer-ho.

Tradicionalment, els préstecs es feien servir per comprar cases, encara que en el passat s’exigia un dipòsit molt més elevat. Avui dia, comprar un cotxe al comptat, fins i tot un usat, n’és l’excepció. I no només cotxes, sinó qualsevol tipus de bé de consum. Quan es compra una cuina, una nevera o un sofà nous, es fa mitjançant un pla de pagament. Els telèfons mòbils solen vendre’s a crèdit. Últimament, Klarna i altres empreses similars han descobert com guanyar diners amb petites compres en línia. Ara fins i tot es pot comprar aquest trepant o aquesta peça de roba amb crèdit i l’empresa el dedueix del teu sou durant els propers 3-12 mesos.

Durant dècades, els governs han impulsat conscientment cada cop més el crèdit per mantenir l’economia en marxa, eliminant les regulacions contra els préstecs i baixant els tipus d’interès.

Però els diners prestats no són el mateix que els diners que un posseeix. Tothom sap que el salari és seu, però que un préstec cal tornar-lo. Un préstec és una reclamació sobre els ingressos futurs, de manera que com més demani prestat, menys diners li quedaran cada mes. En altres paraules, hi ha un límit a la quantitat que es pot demanar prestada en relació amb allò que es guanya.

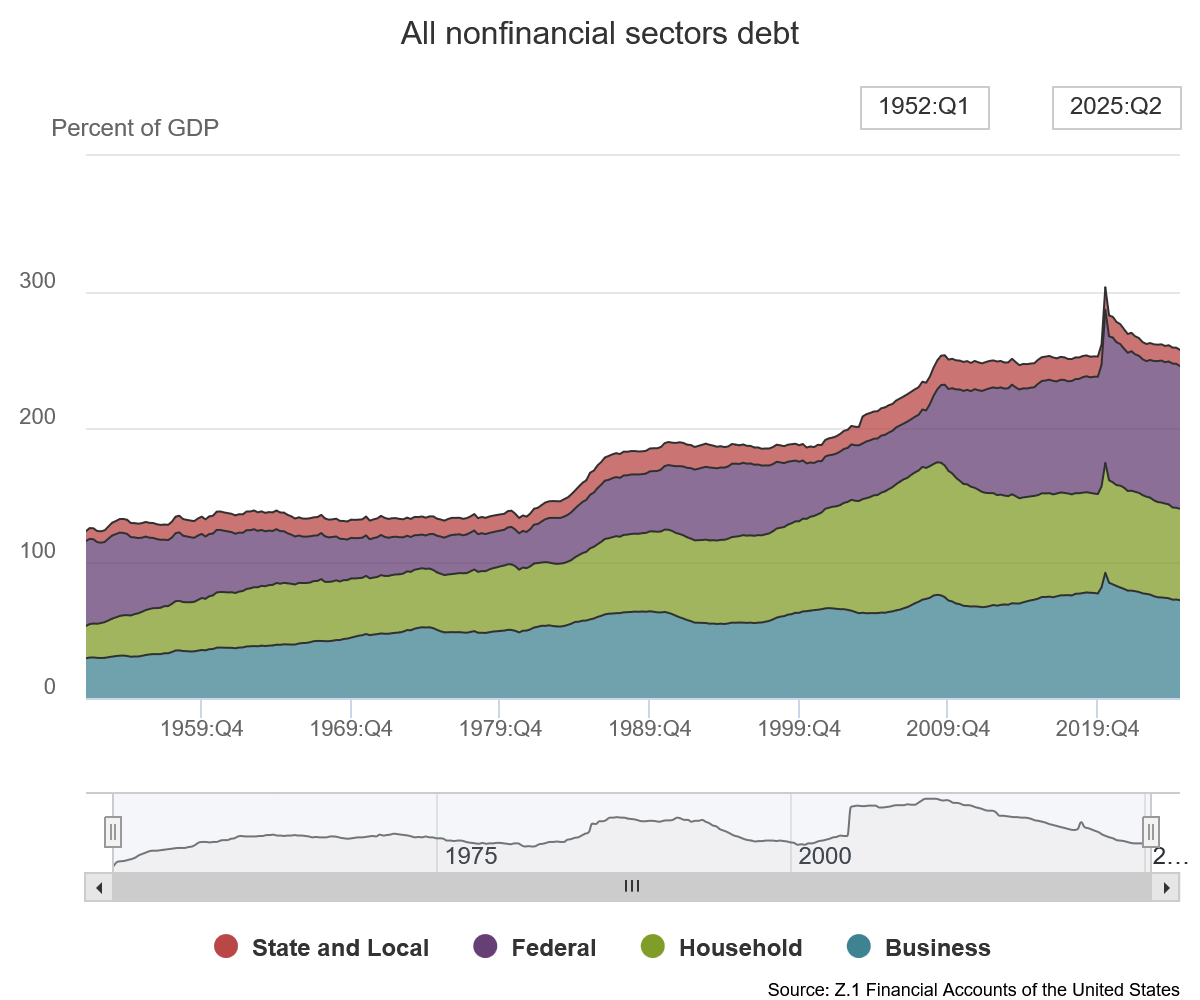

Després del 2008, especialment als Estats Units, es va assolir el límit d’aquesta expansió creditícia. Des de llavors, el deute mitjà de les llars, com a percentatge del PIB, ha disminuït del 98% al 68%. El fet que les llars nord-americanes no s’endeutessin més i, per tant, restringissin el seu consum hauria tingut un efecte depressiu a l’economia, si no hagués estat per la intervenció de l’Estat.

D’una banda, el banc central (la Reserva Federal) va imprimir diners virtuals per comprar deute a una escala sense precedents —l’anomenada «flexibilització quantitativa»— i va mantenir el tipus d’interès dels fons federals (el tipus al qual els bancs es presten entre ells) en zero durant nou dels darrers 17 anys.

D’altra banda, el Govern federal va agafar el relleu. Per mantenir el consum, algú havia de demanar prestat, i si les llars no podien o no estaven disposades a fer-ho, aleshores ho havia de fer el Govern. Ho va fer mitjançant la despesa federal directa o posant més diners a les butxaques dels treballadors a través de retallades fiscals i prestacions. El deute del Govern federal nord-americà va augmentar del 65% al 105%, i continua augmentant a un ritme sense precedents en temps de pau. El Govern dels Estats Units s’ha convertit en el «consumidor d’últim recurs», no només dels Estats Units, sinó també, per cert, del món.

Si s’observa el gràfic de, duna banda, l’estabilització del deute (com a percentatge del PIB) i, de l’altra, l’estabilització de la producció industrial, queda molt clar que la incapacitat d’expandir el crèdit ha portat a una incapacitat corresponent per expandir la producció industrial. És a dir, el mercat on es podien vendre els productes ja no s’està expandint. Per tant, l’excés de capacitat a la indústria continua sent endèmic i no s’estan fent noves inversions.

La manca de mercat és també la raó del proteccionisme. A mesura que la competència pels mercats s’intensifica, els capitalistes intenten protegir el seu mercat de la competència. Vegeu, per exemple, la prohibició dels equips de telecomunicacions de Huawei o els aranzels sobre els vehicles elèctrics aplicats pels Estats Units i Europa. Els aranzels sobre l’acer són un altre exemple, ja que l’excés de capacitat de la indústria siderúrgica xinesa ha provocat un col·lapse del preu de l’acer al mercat mundial, fet que ha portat els Estats Units i Europa a introduir aranzels per protegir la seva pròpia producció d’acer davant de la competència xinesa.

Nvidia necessita trobar nous compradors per als seus processadors, després que el Govern xinès els hagi bloquejat parcialment l’accés al mercat xinès. D’aquí ve l’allau d’acords en què s’han vist embolicats els últims mesos. L’acord pel qual Nvidia compra els seus propis productes, encara que no és una cosa sense precedents, és essencialment un reconeixement tàcit que no hi ha mercat. Per tant, estan utilitzant els seus enormes beneficis per impulsar la demanda dels seus propis productes.

Seguirà en expansió el mercat de valors?

En resum, les darreres dècades d’atacs a la classe treballadora han impulsat la taxa de beneficis, però també han creat un endeutament massiu, primer de la classe treballadora i després dels governs. S’han assolit els límits d’aquesta manera de fer créixer l’economia, per això ara ens enfrontem a l’estancament i a l’augment de les tensions internacionals.

Com que els beneficis d’aquestes empreses continuen sent elevats, no podria el mercat borsari continuar avançant, batent un rècord darrere l’altre? La resposta a aquesta pregunta hauria de ser “no”. Aquesta és la clau de la relació entre el preu i els beneficis. Una relació molt alta significa una expectativa molt alta de beneficis futurs. És a dir, no l’expectativa que una empresa continuï obtenint beneficis, sinó que els beneficis augmentin, fins i tot de manera exponencial.

Perquè això passi, han de vendre més productes bàsics, més coses, i per això necessiten un mercat en expansió. Però el mercat no s’està expandint o, encara que ho estigui per a determinats sectors, no ho està fent en general. Per tant, és impossible que aquestes empreses estiguin a l’alçada de les expectatives.

Això és el que fa que les valoracions del mercat borsari siguin fictícies. És simplement impossible que Tesla multipliqui per deu o per vint els seus beneficis en el proper període. Tesla va vendre 700.000 vehicles als Estats Units l’any passat, d’un mercat total de 16 milions. Perquè Tesla pugui multiplicar per deu les vendes, quan el mercat no s’està expandint, hauria d’acaparar més de la meitat del mercat, no només dels vehicles elèctrics, sinó de tots els vehicles lleugers. És evident que això no passarà. La seva valoració és completament allunyada de la realitat.

Aleshores, per què està en auge el mercat de valors? Irònicament, és precisament perquè no es poden guanyar diners invertint en activitats productives. Les empreses estan acumulant efectiu, no hi estan invertint. Estan tornant diners als accionistes a través de dividends i recompres d’accions, o es dediquen a fusions i adquisicions. Tot això impulsarà el preu de les accions, però no contribueix gens al creixement a llarg termini.

El crèdit barat proporcionat pels bancs centrals també ha fluït en gran mesura cap a l’especulació borsària. L’abaratiment del crèdit va permetre als bancs i altres empreses obtenir préstecs barats per finançar no només inversions productives, sinó també les activitats especulatives.

Per cert, això també mostra completament com de parasitària s’ha tornat la classe dominant. Si la burgesia tenia una justificació històrica per a la seva existència, era que reinvertia els beneficis en la producció, que desenvolupava les forces productives. Ara, és clar que ja no ho fa.

Per tant, encara que la valoració del mercat borsari impliqui un apogeu imminent, la situació real sobre el terreny és completament diferent.

El mercat laboral s’està veient greument afectat, en particular la taxa d’atur dels treballadors afroamericans, cosa que preocupa els economistes. El capitalisme utilitza grups com els treballadors negres i les dones com a exèrcit de reserva de mà d’obra, per tant, quan arriba la recessió, són les primeres feines a desaparèixer.

La confiança dels consumidors, que els economistes segueixen obsessivament, està en declivi des de 2024. Aquesta mesura ofereix una visió del que els consumidors, la majoria treballadors, pensen sobre les seves perspectives econòmiques. Només aquells amb grans participacions en accions es mostren relativament optimistes. La resta se sent pitjor que al punt àlgid de la «gran recessió» del 2009.

Aquesta situació ha fet que la Reserva Federal comenci a baixar els tipus d’interès, però ha estat una decisió difícil per als governadors. La inflació continua sent relativament alta i, encara que les empreses nord-americanes han assumit els aranzels ara per ara, s’espera que repercuteixin en els consumidors amb preus més alts el nou any.

És probable que els aranzels també causin problemes a llarg termini per a la inversió, ja que el capital (el físic, la maquinària, etc.) pujarà de preu. Restringeixen la competència de l’estranger, cosa que farà que els fabricants nord-americans es mostrin menys inclinats a adaptar les seves fàbriques als últims estàndards, ja que estan aïllats del mercat mundial.

A curt termini, les despeses del Govern nord-americà, igual que a molts altres països, s’han d’ajustar als ingressos. La situació actual, amb un dèficit pressupostari del 27%, és clarament insostenible quan el deute ja arriba al 119% del PIB. Només els pagaments d’interessos costen més de 900.000 milions de dòlars. Quan arribi el dia del judici final i el Govern hagi d’equilibrar els comptes, ja sigui mitjançant pujades d’impostos o retallades de la despesa, això perjudicarà una economia que s’ha tornat completament dependent del finançament públic.

El panorama general il·lustra la crisi orgànica del capitalisme, que el sistema es troba en un atzucac i no pot fer avançar la societat. Durant les últimes dècades, els treballadors s’han hagut d’empassar el gripau dels atacs amb l’esperança que alguna cosa millori. Els líders sindicals i els partits polítics els han venut aquesta mentida una vegada i una altra. Però cada cop és més evident que la medicina no serveix per curar la malaltia.

Els únics que s’han beneficiat de les mesures econòmiques dels darrers 18 anys han estat un grapat de multimilionaris paràsits la riquesa dels quals, impulsada per la bonança borsària, ha augmentat exponencialment. I la resta del món n’està pagant el preu.

Ara ens trobem a punt d’una altra recessió, i res ho indica més clarament que el mercat borsari. Els comentaristes burgesos més seriosos estan començant a preocupar-se.

Totes les eines que van fer servir per portar-nos fins aquí s’han esgotat: els governs han demanat prestats quantitats sense precedents, els bancs centrals han retallat els tipus d’interès i han imprès diners. Res no ha resolt el problema, i ara ens enfrontem a una altra recessió en què els governs ja estan molt endeutats i els bancs centrals es veuen lligats de mans per una inflació que no baixa.

La burgesia ha posposat el dia del judici final. Ha atacat els treballadors, ha saquejat l’Estat, mentre afirmava que «tots hi estem junts en aquesta situació». Res d’això ha servit d’ajuda. Ara la burgesia comença a preocupar-se perquè els següents en la cua siguin ells.

Pots enviar-nos els teus comentaris i opinions sobre aquest o algun altre article a: admin@marxista.cat

Per conèixer més de nosaltres, ves a aquest enllaç

Si pots fer una donació per ajudar-nos a mantenir la nostra activitat fes click aquí